資産運用の考え方(現役世代向け)

- 2019.07.30

- 資産運用

みなさん、資産運用は何のために行うのでしょう?

資産運用を行う大きな理由の一つには「リスク分散」の意味合いがあります。

伝統的に資産は大きく「債券」と「株式」に分けられます。

また通貨で考えると、大きく国内の「円建て資産」と海外の「外貨建て資産」の2種類があります。

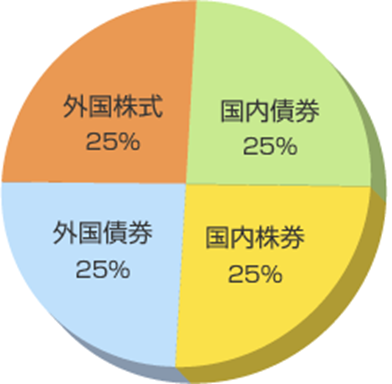

従って、運用の分野では大きく「国内債券」「国内株式」「外国債券」「外国株式」の4種類の資産があると考えて良いと思います。

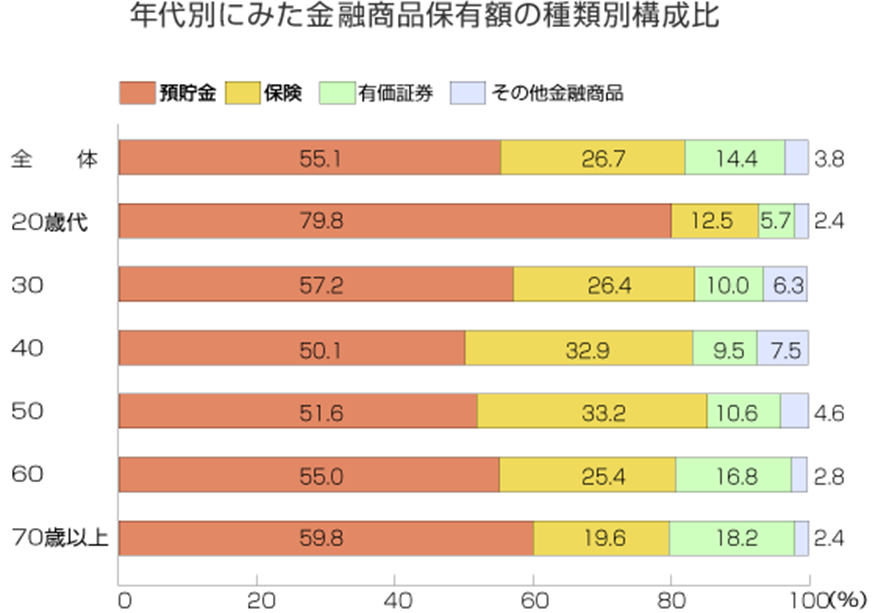

現在の平均的な日本人の金融資産は、8割近くが銀行預金と保険・年金に偏っているという、非常にいびつな資産構成になっています。

銀行も保険会社も金融資産の特徴としては、「確定利回り」で「円建て」である事が多いので日本債券に近い特徴を持っています。

資料:金融広報中央委員会「家計の金融行動に関する世論調査」[二人以上世帯調査](2009年)

(注)1.

貯蓄非保有世帯を含むベース。

(注)2.

「保険」には、生命保険、損害保険、個人年金保険、「有価証券」には、債券、株式、投資信託、 「その他金融商品」には、金銭信託・貸付信託、財形貯蓄を含む。

銀行や保険商品は「インフレ」に弱いのですが、もうひとつ「円安」に弱い資産構成(ポートフォリオ)になっています。

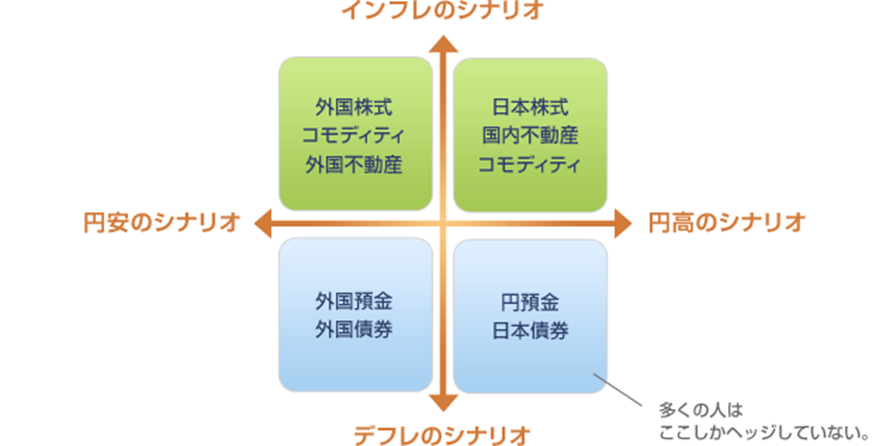

今後の経済環境を考えたときに下記の4つのシナリオが考えられます。

①インフレ・円高シナリオ

②デフレ・円高シナリオ

③インフレ・円安シナリオ

④デフレ・円安シナリオ

この経済シナリオごとに保有して有利になる資産は異なります。

①円建ての不動産、株式、コモディティ

②円建ての債券、預金

③外貨建ての不動産、株式、コモディティ

④外貨建ての債券、預金

もしも、あなたが「預金」「保険」しか保有していないとすれば、2のシナリオが到来するのを望むしかないでしょう。

他の①、③、④のシナリオが実現した場合には、保有資産は毀損していくからです。

「リスク分散」とは、上記のどのシナリオが実現したときにも大丈夫な資産構成(ポートフォリオ)を組むことにあります。

もっと分かりやすく言えば、

「どのシナリオが実現したときでも対応できるように全ての資産を保有しておく」

ことが標準的な戦略になります。

つまり標準的なポートフォリオとしてはこうなります。

これに対して、日本人の個人金融資産のうち外貨資産の保有割合は約3%程度というのが現状です。

このことからも、日本人は無意識的に円高シナリオに1点張りであることがわかります。

それでも「円預金」から離れられない人も多いと思うので、一つの例をお伝えします。

2008年のアイスランドでも、個人は現金を保有する人々が少なくありませんでした。

しかし、金融危機によって「現金」を保有していた人々は、その価値が30%程度に減少してしまったのです。

「円が危ない!」と声高に言うつもりはありませんが、リスク管理という視点では、円建て資産しか保有しないという状態はリスクが高いと言えると思います。

①インフレ・円高シナリオ

②デフレ・円高シナリオ

③インフレ・円安シナリオ

④デフレ・円安シナリオ

上記4つのシナリオのうちどれが実現するかを当てるのは、経済評論家(予想家)の仕事です。

私たちは、決して専門家としてどのシナリオが到来するのかを予測するのではありません。

より保守的にどのシナリオが到来してもお客様の資産が保全できるようにアドバイスすることが必要だと思っています。

人的資本とのバランス

私たちが、お客様のコンサルティングを行う場合には必ずお客様の「貸借対照表」(バランシート)を作成します。

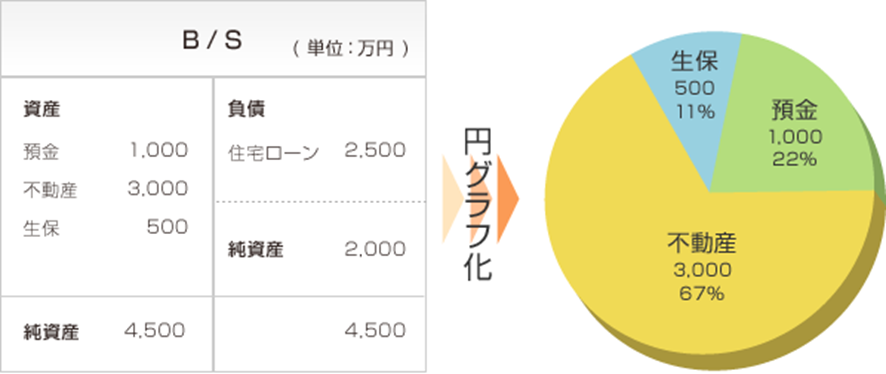

一つの例を挙げてみましょう。これは、会社員のバランスシートの一例です。

見ていただくと分かるように、不動産(自宅)が資産の3分の2を占めます。

この場合には、保有している不動産(自宅)の価値をどのように維持していくかが、一番重要であり、預金部分の運用ももちろん大事ですが重要度では次点になります。

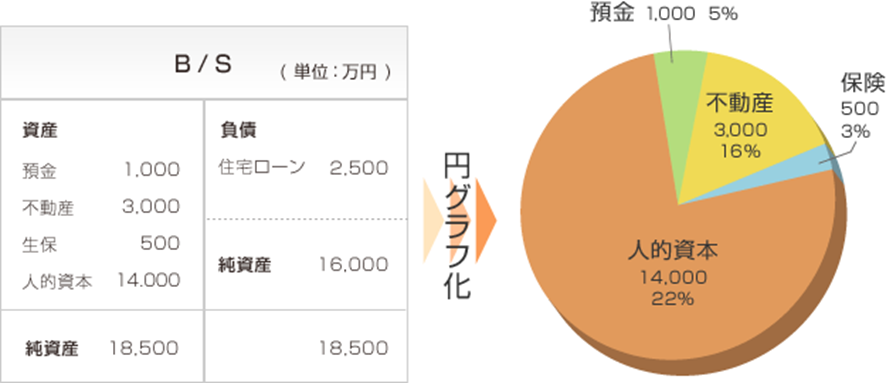

これに「人的資本」の考え方を入れてみましょう。

この例の会社員が、現在40歳、年収700万円、定年退職まで20年とした場合の人的資本は約700万円×20年=14,000万円になります。

(実際は、退職金を考慮したり、価値も将来のキャッシュフローを割引した現在価値で考えるのが妥当ですがここでは単純化しています)

この場合、「貸借対照表」(バランスシート)は下記のように変化します。

こうすると、一番大きな資産は「人的資本」であり、次点が不動産、預金は3番手になります。

この場合考えなければいけない優先順位は、

1.人的資本(仕事)で稼ぐ額を増やす(減らさない)こと

2.不動産資産を減価しないこと

3.預金を増やすこと

となります。

話を資産運用に戻しますが、どうしても「資産運用」=「金融資産運用」という発想になりがちですが、上で見たように本当は「人的資本」と「不動産」の管理が「金融資産運用」以上に重要になってくるということです。

では、この場合「預金」になっている金融資産はどのように運用するのが良いのでしょうか?

一番重要なのは、「人的資本」が棄損した場合に、価値が上昇する金融商品です。

「人的資本」が棄損する場合は大きく

1.体を壊して働けなくなった

2.失業した

3.給料を減らされた

などあると思いますが、それぞれ

1.生命保険や損害保険(働けなくなった場合のリスク回避)

2.失業保険(失業した場合のリスク回避)

3.自分の所属する会社が悪くなった時に良くなるもの(所属する会社が悪くなった場合のリスク回避)

に投資することがリスクを減らすことに繋がります。

実際の運用で、ここまで考えるのか?という疑問もあるかと思いますが、少なくとも上記の考え方では

・自社株を持つのは高リスク

・自宅を保有した上で、(国内)不動産に投資するのは高リスク

・給料が円建てであれば、外貨資産を保有するとリスク分散になる

ということが言えます。

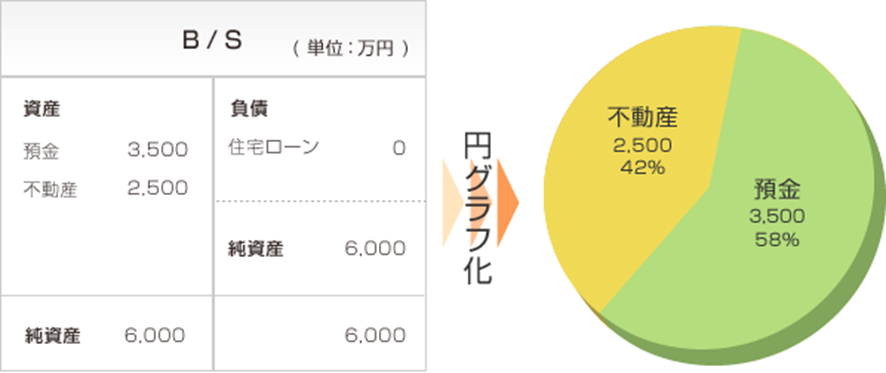

最後にこの会社員が定年を迎えた時点のことを考えてみます。

定年を迎え、退職金を受け取り、住宅ローンを完済したイメージです。

これをみると、初めて預金(金融資産)が不動産資産を上回る状況になりました。

また、先程あった人的資本がきれいに無くなっています。

一般の日本人は、リタイアして初めて切実に「資産運用」と向き合う事が多いのだと思います。

「人的資本」が無くなった時点で、資産は「金融資産」と「不動産資産」になるのです。

残念ながら人口減少社会に突入した日本では、「不動産資産」の上昇は期待しにくい状況ですので、この「金融資産」をどのように運用して、利用して(取り崩して)いくのかという課題に直面します。

「金融資産」の運用は、経験が大事ですので、20代~30代の「人的資本」 > 「金融資産」のうちから60代の「人的資本」 < 「金融資産」になるまでの間に、沢山の経験を積むことが大事です。

つまり、

20代~50代の現役層は「人的資本」が大きいので、

1.「人的資本」を向上させることを最優先させる

2.「金融資産」は割合的には少ないので、リスクを取れるし、60代を見据えた経験を積むことを考える

逆に、

60代以上の方は

1.「金融資産」は貴重な資産なので取れるリスクを慎重に考える

2.「不動産」資産も貴重なので、有効に活用方法を考える

ことが必要です。

ライフプランとの連動制について

運用を行っている人でも思い出してほしいのは「何のために運用をしているのだろうか?」という点です。

基本に立ち返れば、我々は自分たちの「マネーライフプラン」を実現するために資産運用に取り組んでいるのです。

ですから、運用を行うには、自分の「マネーライフプラン」とその運用が連動しているのかということも重要なポイントです。

「とにかく資産が増えればいい」、という運用は意味がないのです。

具体的に言えば、人生には大きく4つの資金が必要と言われています。

①「生活資金」・・・日々生活に必要なお金、緊急時(失業や病気)の備えとしても利用する

②「教育資金」・・・子供の教育に備えるお金、入学費用、授業料や塾代など

③「住宅取得資金」・・・住宅取得時に頭金や諸経費に充てる資金

④「老後生活資金」・・・老後の生活として、年金では不足する生活費などを補てんするもの

これらの資金は、その必要とするまでの期間と目的があります。

特に株式や債券の運用は、短期間では運用のぶれが生じますので、資金を利用するまでの時間が重要になります。

「マネーライフプラン」を作成して、それぞれの資金の時期と目的がはっきりしたのであれば、その計画に合わせてポートフォリオを組むことが必要です。

小屋洋一 ファイナンシャルプランナー

-

前の記事

正しい金融商品の選び方 2019.07.30

-

次の記事

資産運用の考え方(リタイア世代向け) 2019.07.30