正しい金融商品の選び方

- 2019.07.30

- 資産運用

正しい金融商品の選ぶ方と銘打つと、通常は商品の説明から入ってしまうのですが、それは大きな間違いを生む可能性があります。

必ず金融商品を選ぶ前に「資産運用の考え方」を学ぶことが必要です。

「資産運用の考え方」をお読みいただいた上で、このページをお読みください。

資産運用の考え方では

①資産を分散しておくこと

②人的資本とのバランス

③ライフプランとの連動性

を解説しています。

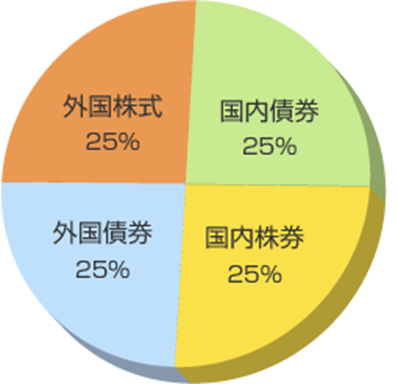

その上で、具体的にポートフォリオを組む際にはどのようにしたら良いのでしょうか?

標準的なポートフォリオは、以下のようになります。

実際にこのポートフォリオを作っていくにあたり、利用する金融商品は下記のとおりです。

金融商品の種類

一般的に金融商品に投資をする際に代表的なものは下記の商品です。

①預金・定期預金

②投資信託

③株式現物

④債券

⑤REIT(不動産投資信託)

⑥ヘッジファンド

⑦コモディティ(商品)

①預金・定期預金

安全性:★★★★★

流動性:★★★★★

成長性:★

難易度:★

アセットクラス:日本債券

日本人の金融資産の中で代表的なものです。

流動性が高いので、生活資金などを運用するのには向いています。

しかし「インフレリスク」に対しては弱いので、全ての金融資産を預金・定期預金にしておくのはリスクが高いと考えられます。

②投資信託

安全性:★~★★★★★

流動性:★★★★

成長性:★~★★★★★

難易度:★★

アセットクラス:すべて

投資信託とは「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」を指します。

その投資対象は、株式、債券、不動産、商品など幅広く、商品数も日本だけで3,000種類以上あります。(2010年7月末で3,220種類:社団法人投資信託協会資料)

資産を分散するにあたり、海外株式や海外債券のポジションを取るのに投資信託は便利な金融商品です。

また、専門家が具体的な個別投資銘柄については選びますので個別銘柄について深く考える必要もなくなります。

投資を初めて行う初心者には投資信託から始めてみるのがお勧めです。

但し上記のように3,000種類以上ある投資信託の中から良い投資信託を選ぶのは大変な作業だと思います。

その場合に注目してほしいのは「コスト」と「レーティング(格付け)」です。

1.コスト

投資信託のリターンは、市場の動きや各ファンドによって異なりますが、こればっかりは事前には予測がつきません。

ファンドを選択する際に情報として確実にわかっていることは「コスト」です。

投資信託のコストは大きく

①販売手数料

②信託報酬

③信託財産留保金

に分かれていますが、ファンドによって販売手数料は購入額の0%~3.5%、信託報酬は約0.3%~2%まで幅があります。

特に長期で運用する場合には、信託報酬のコストが小さいものを選ぶことが結果的に運用の成績を左右する要素となります。

最近はETFと呼ばれる信託報酬の低い上場ファンドもありますので、選択肢として検討するのも良いでしょう。

2.レーティング(格付け)

モーニングスター社やリッパー社など投資信託について、外部機関が格付けを行なっています。

格付けは各格付機関の評価になりますが、基本的には運用方針がぶれずに長期運用しているパフォーマンスの良いファンドが高格付けになりますので、ファンド選びの参考にはなります。

③株式現物

安全性:★★

流動性:★★~★★★★★

成長性:★~★★★★★

難易度:★★★★★

アセットクラス:国内株式、外国株式

株式現物は、それが国内のものであれ海外のものであれ、個々の会社について深い理解と洞察が求められます。

株式現物を長期で保有しようと考えるのであれば、少なくともその企業の貸借対照表や損益計算書を読み込み、その企業の置かれている外部環境や業界の見通しを考える必要もあります。

その意味では、初心者にはハードルの高い投資商品ということになります。

全く最初から始めるのであれば、少額でスタートして、徐々に勉強と経験を積みながら投資額を上げていくのが良いでしょう。

④債券

安全性:★★★

流動性:★★~★★★★★

成長性:★~★★★

難易度:★★★

アセットクラス:国内債券、外国債券

日本人の金融資産の中で代表的なものです。

⑤REIT【不動産投資信託】

安全性:★★★

流動性:★★★★

成長性:★★★

難易度:★★★

アセットクラス:その他

REITを購入することは、不動産を所有することとほぼ同じです。

不動産を購入して、その賃料収入が毎年の配当になり、不動産の値上がり、値下がりが、その投資した金額の増減につながる商品です。

長期で安定した配当を望むのであれば、REITを組み込むことを考えても良いです。

ただし一方では、もうすでに自宅として自分の保有資産の中で不動産の割合が高い場合には、必要ないとも思います。

⑥ヘッジファンド

安全性:★~★★★★

流動性:★~★★★

成長性:★~★★★★

難易度:★★★~★★★★★

アセットクラス:その他

ヘッジファンドとは伝統的な資産(株式・債券)に対して、代替投資商品としてリスクヘッジの為に誕生したものです。(ヘッジとはリスクを減らす意味です)

その為、各ヘッジファンドは様々な商品や手法を使って、株式や債券とは異なる動きをするファンドになっています。

もちろん日本の会社もありますが、有名なところは圧倒的に海外の会社が多いです。

ヘッジファンドに投資する場合には、注意するのは

目論見書を読むこと

投資信託の場合にも言えますが、ファンドにはきちんとした目論見書が存在します。

海外のファンドの場合には英語になりますが、きちんと目論見書を確認してリスクを理解することが必要です。

仕組みを理解すること

ヘッジファンドとはいえ、その投資手法はそれほど複雑であるわけではありません。

自分の理解できる範囲を超えた複雑なスキーム、あるいは自分の常識と照らし合わせて非常識な高パフォーマンスを示している、そのようなファンドには投資しないほうが賢明です。

⑦コモディティ(商品)

安全性:★~★★★★

流動性:★★★★

成長性:★~★★★★

難易度:★★★

アセットクラス:その他

コモディティとは、金・銀・プラチナなどの貴金属や、小麦・トウモロコシなどの食料、原油、天然ガスなどのエネルギーなど様々な商品そのものに投資する商品です。

個別の商品であれば、その商品の需要と供給を検討することで価格の変化を予測します。

主には、インフレリスクを回避するために貴金属を保有するケースが多いです。

正しい金融商品の選び方

もしあなたが「資産運用をしたいので、どうすればいいのか教えて欲しい」とお考えならば、まずは無料診断をご利用下さい。

『どのくらいのお金を運用に回しても大丈夫なのか?』

『どんな商品で運用するのが一番効率的なのか?』

『そもそも本当に運用をすべきなのかどうか?』

など、あなたの状況に合わせた資産運用のアドバイスをお伝えすることができます。

小屋洋一 ファイナンシャルプランナー

-

前の記事

FPの利用方法 2019.07.30

-

次の記事

資産運用の考え方(現役世代向け) 2019.07.30